万和企画がご提案します資産形成プラン(Banna Asset Plan)は、時間を味方につけ65歳(定年)時に不動産と現預金をバランス良く資産形成できる画期的なプログラムです。

具体的には、給与所得を得ながら規定金額※をご本人名義の資金管理専用預金口座(CDA口座)に65歳(定年)時まで毎月入金し続けるだけの簡単なシステムになっています。規定金額以外の給与所得・賞与等の使い道は自由です。

※規定金額:戸建て住宅の取得にともない発生する住宅ローンの月額返済額、またはアパート・マンション等の月額賃貸料に相当。

(1)都市部の固定資産税・都市計画税の負担が大きい(減税措置はあるが)

(2)現預金が残らない

(3)収入減少等が起こった際に、住宅ローン破綻に繋がりやすい

年収700万円のサラリーマン(独身の場合)

| 年収 | 所得税 | 住民税 | 社会保険料 | 手取り金額 |

| 700万円 | 32万円 | 38万円 | 101万円 | 529万円 |

手取り金額は529万円です。手取り月額は33万円、賞与を含めても月額44万円です(賞与を給与4ヶ月分とした場合)。

住宅ローン借り入れ金額を5,000万円とした場合、住宅ローンの月々返済額15~16万円に加えて、固定資産税・都市計画税の月額2.5万円が加わり、合計17.5~18.5万円の月々負担額となります。

ここに教育費等も考慮すると、絶えず家計を圧迫し続けるのではないでしょうか。これでは定年後の退職金まで食い込む事になりかねず、住宅ローン完済後に不動産が残ったとしても、現預金が残りません。

このような恒常的な家計の逼迫に加えて、収入減少等不測の事態が起こった際に引き起こされるのが、住宅ローン破綻です。事実昨今では、新型コロナ禍による住宅ローン破綻の急増(相談件数5万件以上)が社会問題となっています。

(1)固定資産税・都市計画税の負担を実質ゼロにする

前述の通り戸建て住宅は現預金が残りにくいという欠点があります。最大の原因は、固定資産税と都市計画税の負担の大きさです。不動産価格が6,000万円の場合、住宅ローン控除を差し引いても30年間で約891万円にもなります。

Banna Asset Planでは減税政策を駆使し、22年間で住宅ローン控除・損益通算による所得税・住民税の還付によりその全額約(946万円の減税)を賄う事ができます。

(2)現預金資産が形成できる

賃貸併用住宅では貸室部分が月々の家賃収入を生み出します(新築時の月額家賃設定14万円想定)。しかし、ただ漫然としていたのでは現預金は蓄積されません。

CDA口座にて、家賃収入・経費・修繕費・住宅ローン等を管理することで、時間を味方につけ莫大な現預金を蓄積します(標準モデル:35年で3,000万円)。

※CDA口座:資金管理専用預金口座

(3)住宅ローン破綻等防止のリスクヘッジ機能

長い人生の間には、会社の業績不振・感染症の蔓延等による給与所得の減少が起こり得ます。Banna Asset Planでは、それら不測の事態へのリスクヘッジ機能を十分に備えています。

住宅ローン返済額に対して家賃収入等が相殺される形となることから、月々の実質負担額は9.1万円(標準モデル:新築時)となります。これにより、万一の際に戸建て住宅と比較して少ない実質負担額で住居を守る事ができます。

CDA口座には現預金が蓄積され続けることから、その点でも効果を発揮します。非常時にはどうぞ蓄積された現預金をお役立て下さい。

(4)65歳(定年後)以降の生活資金の確保

木造建築の躯体は、新築より50~100年保ちます。65歳時に35年経過していたとしても、約450万円(CDA口座から出金)の大規模修繕費を確保し、維持・修繕は万全に対策しています。

仮に賃貸収入が新築時の14万円より半額になったとしても7万円の家賃収入があり、年金(たとえば夫婦合算で月額25万円)と合計すると、月額生活資金は32万円になります。定年後の家賃収入は大変に貴重です。

(5)Banna Aseet Planの柔軟性Banna Asset Planは、変化する生活状況に適応するシステムを備えております。

第一段階:ステリアハウスの建設

第二段階:生活状況の変動による資産の組み換え

第三段階:定年後の生活とその後の投資

(6)まとめ

戸建て住宅の課題を解決し、65歳以降悠々自適の生活を送れます。

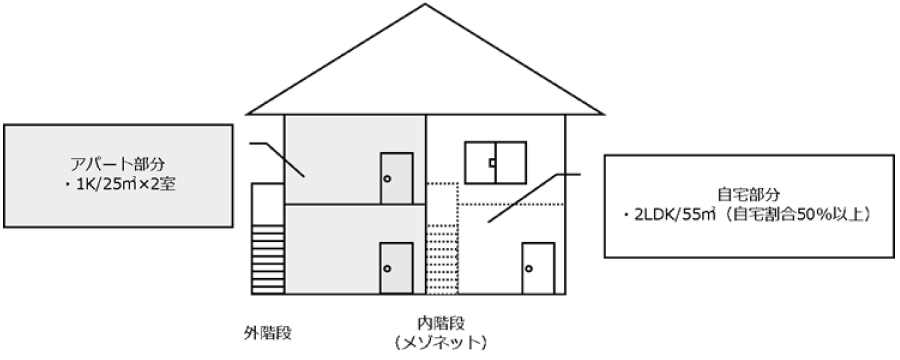

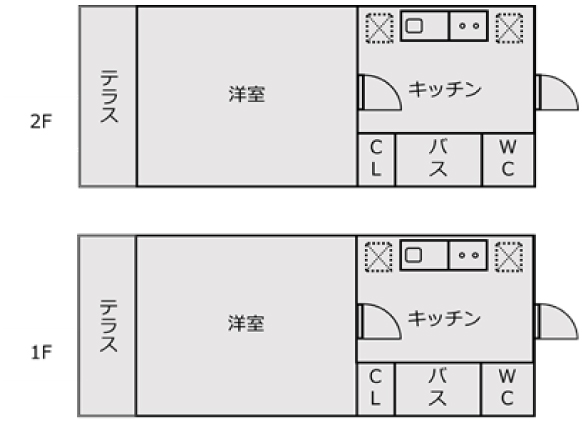

(1)アパート部分(1DK~1LDK/29.7㎡×2室)

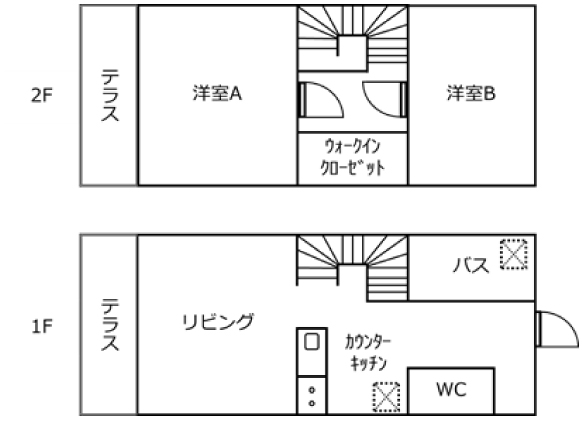

(2)自宅部分(2LDK~3LDK/59.4㎡)

(1)戸建て住宅の場合

① 住宅ローン借り入れ条件

住宅ローン月額返済額 :15~16万円

金利 :1%(固定)

返済期間 :30年

借り入れ :5,000万円

② 資産

不動産資産 :2,400万円 ※不動産市況により変動

現預金 :給与所得からの積み立てと退職金

総資産 :2,400万円+給与所得からの積み立てと退職金

③ 定年以降の月額生活費

年金 :25万円

税 :△1~2万円(固定資産税+都市計画税)

総計 :23~24万円

④ 最低限の生活

不動産資産こそ残りますが、固定資産税・都市計画税・修繕費等を年金収入から捻出しなければなりません。現預金が残らず、最低限の生活は可能だとしても、毎月旅行を楽しむなどのゆとりある生活を送ることは難しいのではないでしょうか。

※ご参考:老後の夫婦2人での最低日常生活費は月額平均22万円、ゆとりある生活費は平均36万円とされています。

(2)Banna Asset Planを実行した場合

① 住宅ローン借り入れ条件

住宅ローン月額返済額 :19万円

金利 :1%(固定)

返済期間 :30年

借り入れ :6,000万円

② 資産

不動産資産 :3,000万円 ※不動産市況により変動

現預金 :3,000万円[★]+給与所得からの積み立てと退職金

[★]スタート時の年齢等の条件により蓄積金額は変わります。

総資産 :6,000万円+給与所得からの積み立てと退職金

③ 定年以降の月額生活費

年金 :25万円

家賃収入 :7万円(当初家賃収入の50%と仮定)

税 :△1~2万円(固定資産税+都市計画税)

総計 :30~31万円

④ 悠々自適の生活

不動産資産に加えて現預金資産が残り、家賃収入も半額として7万円あります。ゆとりある老後生活を送ることが可能ではないでしょうか。趣味に旅行にと、悠々自適な生活を楽しんでください。

⑤ ミニ地主から本物の地主へ

65歳はまだ若いです。現預金資産で土地を買って、都市銀行等で安い金利でのアパート経営も挑戦可能です。本物の地主として、賃貸事業の更なるステップアップはいかがでしょうか。資産は益々増えます。

(本標準プランは世帯年収700万円・30歳スタート・65歳を定年としております)

(1)現行家賃又は戸建て住宅ローン 15万円

(2)土地(30坪/坪単価@80万円) 2,400万円

・建蔽率60%・容積率200%

(3)建物(坪単価@95万円) 3,420万円

・1階18坪 自宅2LDK~3LDK

・2階18坪 貸室2R

(4)賃貸併用住宅建設費(投資)

・土地 :2,400万円

・建物 :3,420万円

・諸経費 : 500万円

・総建築費:6,320万円

(5)住宅ローン条件

・住宅ローン月額返済額 :19万円

・金利 :1%(固定)

・返済期間 :30年

・借り入れ :6,000万円

・頭金 :320万円

(6)賃貸収支計算(キャッシュ)

・家賃収入 : 11.9万円(14万円×入居率85%)新築時

・住額ローン月額返済額:△ 19万円

・緒経費 :△ 2万円

・月額収支 :△9.1万円

(7)大規模修繕計画

・5、10年毎に大規模修繕を計画しています(☆CDA口座より出金)

※都度発生の小規模な修繕費は、賃貸収支計算の諸経費にて別途見積もり

(8)65歳時不動産資産

・土地・建物 :3,000万円

・月額家賃収入 :7万円

(9)備考

取得する土地・建物の面積を拡張することで、自宅部分を3LDK~4LDK、賃貸部分を3室とすることも可能です。必要な投資額は上昇します。